- · 《数字化用户》投稿方式[06/28]

- · 《数字化用户》征稿要求[06/28]

- · 《数字化用户》刊物宗旨[06/28]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

九卦 | 江苏银行蒋建明:中小银行数字化转型的思

作者:网站采编关键词:

摘要:作者:九卦姐 编辑:杨文华 来源:九卦金融圈 九卦姐说: 本文根据江苏银行网络金融部总经理蒋建明在8月14日未来银行系列之数字化转型金融行业开放论坛中的发言稿整理。 8月14日,由清

作者:九卦姐

编辑:杨文华

来源:九卦金融圈

九卦姐说:

本文根据江苏银行网络金融部总经理蒋建明在8月14日未来银行系列之数字化转型金融行业开放论坛中的发言稿整理。

8月14日,由清华经管学院中国金融研究中心、数字金融百人智库共同主办、百度智能云和英特尔支持的未来银行系列之数字化转型金融行业开放论坛在北京举行,此次活动是围绕“银行业数字化转型”的深度闭门研讨会,来自金融界、科技界、学术界的30位重量级嘉宾围绕“银行业数字化转型”进行了深度剖析与交流,现场脑力激荡,与会者分享了各自的行业洞察与前沿经验,干货满满。

江苏银行网络金融部总经理 蒋建明分享了数字化转型的三个思考

江苏银行网络金融部总经理 蒋建明分享了数字化转型的三个思考

我们从C端服务线上化到智能化的过程,是一个不断探索和实践的过程,里面也有很多困惑,我从实操的层面谈三个思考:

+第一是数字化转型概念

+第二是数字化转型基础

+第三是数字化转型的一些应用

我们江苏银行的数字化转型属于比较早的。江苏银行的夏董事长之前在建行工作,后来在南京银行担任行长,2013年到江苏银行之后就“逼着”我们要把中小企业业务数字化,因为城商行定位在为中小企业服务,这块业务很难做,但又是我们的“命根子”。

到了2015年,我们个人经营贷也在线上跑通了。现在我们零售部分的个人网贷已经超过千亿规模,其中包括纯自有渠道和与互联网平台合作的渠道,都是数字化驱动的。

其实整个数字化的过程,是一个数量问题、也是一个决策理念驱动的规则和模型问题。

我还记得在2014年5月份,我们业务部门写需求文档,给科技部“翻译”成软件,然后再变成一条业务运营流程。当时我们跟国税谈好,国税授权我们采用1000多个数据字段,我们建立业务规则和处理模型,就开始纯线上运营。

跑通了之后发现数字化的魅力“不得了”。5户里面能够“通”一户,然后再做个人业务的综合挖掘,整个下来综合回报很高。本来是一个需要线下展业的模式,现在直接在“银税互动”的线上转变成我们的客户,这是一个革命性的改变。

2020年4月,江苏银行董事长夏平在江苏银行2019年年度报告中再次提出了“努力打造最具互联网大数据基因的银行”。报告显示,江苏银行2019年金融科技资金投入6.89亿元,占全年归属于母公司股东净利润比例4.71%

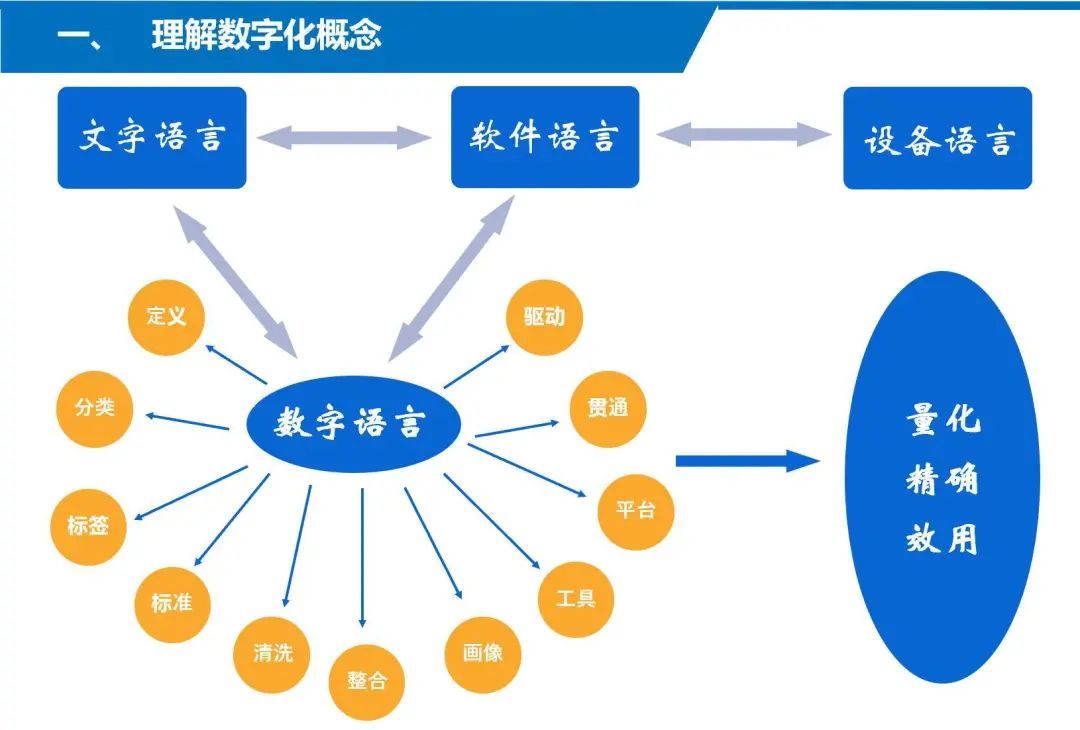

在数字化的进程里,我们首先需要--对数字进行定义。

比如反洗钱的九要素,这是监管的定义,我们只要用现成的就可以了。换一个场景,比如APP里,我们希望能监测用户体验,那就需要埋点、设置指标,采集一个点给它定义,然后进行赋值、设定阈值、监控、定义--随着采集的数据越来越多,我们就需要分类、贴标签、统一标准等。

其实很多时候,内部外部的数据都会有不统一的情况,需要反复磨合、清洗。当有大量的数据字段和标签之后,我们就可以“描摹”出不同客户的特征,比如一位80后客户是一个投资达人。当这些数据内部贯通时,就能应用在不同的业务场景,去驱动业务了。包括反欺诈、网贷、投资理财的数字化营销等等。

江苏银行网络金融部总经理蒋建明在现场分享经验

江苏银行网络金融部总经理蒋建明在现场分享经验

再回头看,黄色的这一圈(如上图)会无限膨胀,从外包到内部组织架构的调整,比如一些岗位越分越细,但我们要知道最重要的点在哪里?就是量化。

我有两个比较直观的感受:

第一,不管我们决策还是具体动作,都需要量化、精确、效用。

比如网贷,以前没有风险画像是跑不动的--因为成本大于收入。但在现在我们有大量的数据采集,长尾客户的规模足够大、画像足够准,成本就可以压下来。这个差额足够我们跟互联网平台来运营它。这促成了大规模的、小额的、短期的普惠贷款的覆盖,效率很高。今后这个模式会形成一个庞大的体系,如果驱动我们银行的经营管理,则既有存量的优化,也可能诞生新模式。

第二个,万物互联。

文章来源:《数字化用户》 网址: http://www.szhyhbjb.cn/zonghexinwen/2020/0910/678.html