- · 《数字化用户》投稿方式[06/28]

- · 《数字化用户》征稿要求[06/28]

- · 《数字化用户》刊物宗旨[06/28]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

用户从哪来?流量变留量!传统保险的数字化转

作者:网站采编关键词:

摘要:大多数人平时听到保险的时候,多少都会有一种隐隐的排斥。保险业在发展初期大规模使用地推模式、电话营销,仍然在许多人心中留下了不良印象。因此, 人们很难主动搜寻并购买保

大多数人平时听到保险的时候,多少都会有一种隐隐的排斥。保险业在发展初期大规模使用地推模式、电话营销,仍然在许多人心中留下了不良印象。因此,人们很难主动搜寻并购买保险,大多数保险都是通过强制险、附赠险的方式进行的。近年来,保险业经过成熟发展,业务和产品水平都有了显著提高。与此同时,人们应对未来风险的意识逐步提高,更多的人意识到保险“保障”的价值,从而产生投保意愿。

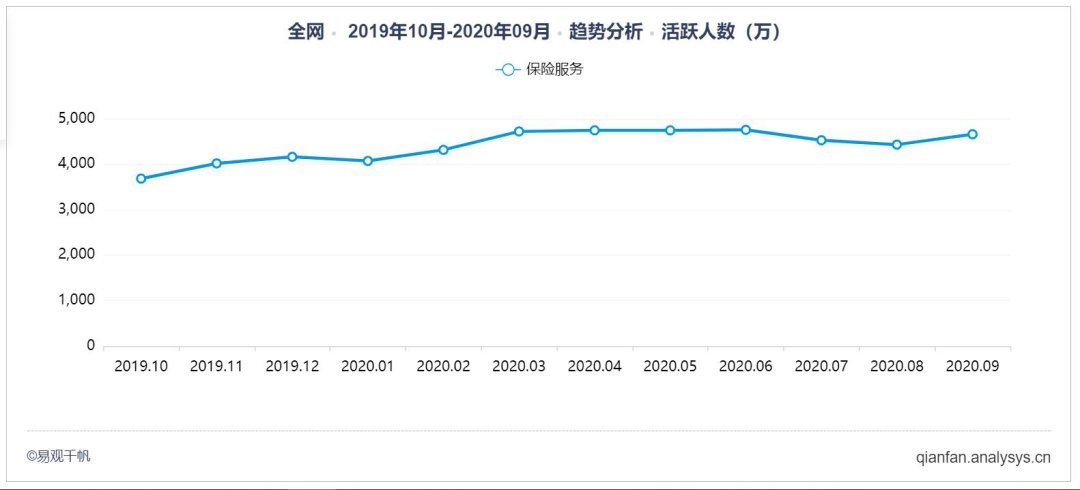

一场突如其来的疫情,让处在不确定中的人们意识到保险在应对突发情况,增加生活中抗风险能力中的作用。而拥有高度便捷性和灵活性的互联网,迅速成为用户投保参保的重要渠道。疫情之下各家传统保险公司纷纷转型互联网,用户参保流程被大大缩短,极大优化了用户的参保体验。从长期来看,保险服务应用在用户增长和用户活跃程度上都仍然有增长的长期动力和空间。

数据来源:易观千帆

然而互联网转型并不是一朝一夕的事情,目前许多传统保险企业还停留在业务互联网化的初级阶段,而一些有代表性的互联网保险企业却已经走向了数字化+智能化的“互联网2.0”时代。通过易观千帆数据显示,从移动应用的活跃程度上,这种趋势显现的非常明显。本文将从用户引流模式及流量增长策略这两个方向上,详细解读传统保险业务模式互联网化有哪些必经之路。

数据来源:易观千帆

线上用户从哪里来?

以行业中有代表性和领先性的互联网保险企业为例,易观分析认为,线上用户引流模式以将线下和线上渠道打通,和保险科技化赋能为主要模式。

数据来源:易观千帆

1. 搭建场景+综合管理模式实现用户引流—平安

平安通过建立统一账户,实现集团产、寿、健康、养老、银行和投资等不同业务线客户的综合管理。这是实现平安综合场景金融的基础,也是平安金管家实现流量第一的支撑。同时平安搭建了出行、医疗、健康的线上场景,进一步丰富了用户体验,保证用户的在平安系生态内的活跃和留存。

2. 服务流程线上化,一站式便捷办理业务—国寿、人保

疫情以来,线下服务转移线上的趋势更加明显,各家保险企业纷纷推出自己的移动端应用及线上产品。除了展示产品能力之外,主要的作用是提供一站式客户服务。业务的线上化既降低了客户服务成本又提升了客户业务办理的效率,保证了人保、国寿、太平洋等几大传统保险公司在疫情的冲击下,依然可以在市场份额中占据前十的位置。

3. 代理人平台赋能庞大的保险代理人—保险师

保险师是唯一排名前十的代理人服务App,用户主要来源于庞大的代理人队伍,通过互联网平台赋能代理人,为代理人提供了强大的展业平台。代理人可以一站式的管理手中的客户和业务,真正做到服务于代理人的所有需求,以自身产品优势吸引了大量代理人用户。

4.专业互联网保险公司通过保险科技驱动用户增长—众安

在众安的体系下,高速增长的背后是保险科技的驱动。互联网保险企业依赖线上开展业务,较传统险企更具“技术”属性。通过一系列的技术赋能,众安可以更加快速的进行产品迭代,增加用户参保流程的安全性,从而使用户获得更加优质的使用体验。

线上用户如何留下来?

保险行业由于行业的特殊性质,掌握着大量的用户数据和信息。在大数据时代,只有充分利用好用户数据,才能在大浪淘沙中立于不败之地。易观分析研究表明,互联网保险平台流量大户背后的用户精细化运营模式,具有以下4类特点:

1. 线下+线上实现用户分群

目前保险公司普遍掌握着十分丰富的一手用户信息,这些信息来源复杂,并且又存在多个衡量标准,对于企业绘制用户画像而言具有一定的难度。因此需要通过构建数仓来完成线下数据的线上化治理,如平安、国寿、太平洋、众安等保险公司已经将线下信息转向线上,实现数据的迅速流转与调用,通过线下数据的补充来实现全景用户画像的构建。

文章来源:《数字化用户》 网址: http://www.szhyhbjb.cn/zonghexinwen/2020/1023/890.html