- · 《数字化用户》投稿方式[06/28]

- · 《数字化用户》征稿要求[06/28]

- · 《数字化用户》刊物宗旨[06/28]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

2021居住地产数字化白皮书:数字开放,迈向共赢

作者:网站采编关键词:

摘要:编者按:本文来自微信公众号“贝壳研究院”(ID:beikeyanjiuyuan),作者:战略研究部,36氪经授权发布。 2021年3月1日,贝壳研究院与波士顿咨询公司联合发布《数字共赢:2021居住地产数

编者按:本文来自微信公众号“贝壳研究院”(ID:beikeyanjiuyuan),作者:战略研究部,36氪经授权发布。

2021年3月1日,贝壳研究院与波士顿咨询公司联合发布《数字共赢:2021居住地产数字化白皮书》。报告指出市场供求关系、技术与政策的共同驱动下,中国居住地产行业将进入低速增长、以消费者为核心的数字化精细运营新时代。

01

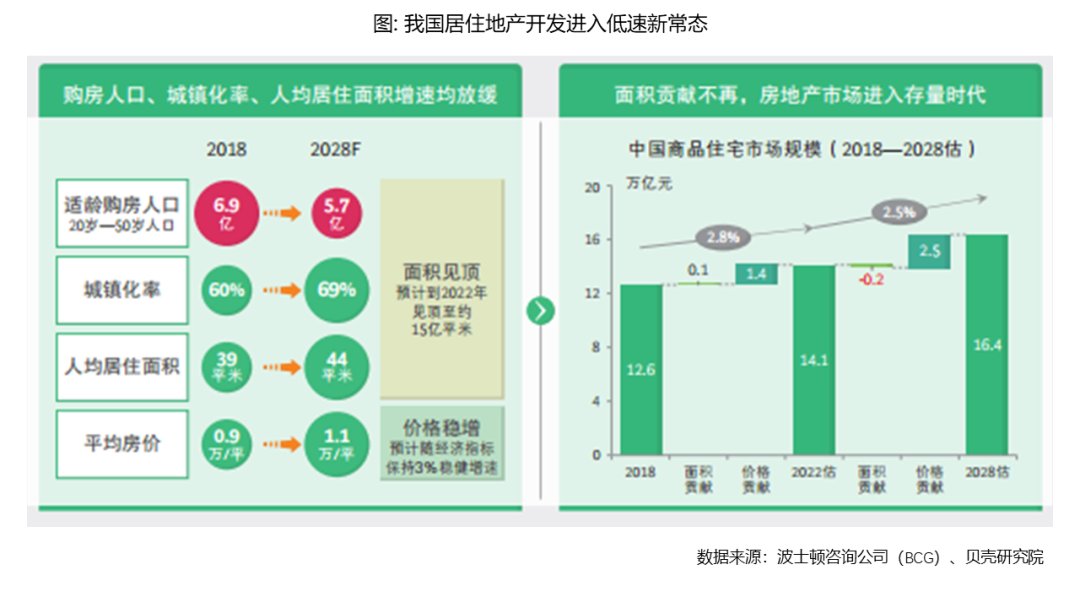

房地产进入存量运营 购房群体更加细分多元

供给方面,房地产开发将进入面积见顶、价格企稳的存量运营期。报告预计2028年我国购房人口由2018年的6.9亿减少至5.7亿人,下降20%,人均居住面积约44㎡,实现中等发达国家水平;而2022年将到达房地产开发最高峰值,约15亿平米。

需求方面,消费者购房群体更加细分,新中产家庭、90后、独立女性等新兴客群崛起。报告指出,中产及以上家庭[1]的比例已从2009年的3%增长到2019年的14%,并有望在2030年达到27%,未来50%的新增上层中产及以上家庭将在4—7线城市涌现。同时,90后年轻消费人群加速步入购房市场,年轻女性是主要增长点。2020年24岁以下、25—29岁女性购房客群占比,分别较2017年提高了6.58个百分点和6.22个百分点,明显高于其他年龄段。

[1] 收入群体划分标准:富裕群体:家庭月收入高于27,000元人民币;上层中产群体:家庭月收入处于14,001-27,000元人民币;中产群体:家庭月收入处于9,401-1,4000元人民币;新兴中产群体:家庭月收入处于5,901-9,400人民币;小康群体:家庭月收入处于3,301-5,900元人民币;贫穷群体:家庭月低于3,300元人民币;数据来源于BCG中国消费者洞察智库。

不同客群的需求和偏好也呈现出更加多元与分化。一方面,中产人群持续释放的消费潜力助推了中国住房消费的不断升级,改善换房逐渐成为一线购房主流,贝壳研究院数据显示,全国10个主要城市[2] 86%换房交易为改善换房。另一方面,越来越多的购房者愿意支付除居住外的其他功能溢价,如疫情后消费者更偏好社区服务和居住环境且将长期持续,中等社区规模更受欢迎,65%的消费者倾向于10—30栋大小的中等规模社区。

[2] 十座城市分别为北京、上海、成都、重庆、南京、杭州、武汉、大连、青岛、天津。

技术方面,数字化技术快速演进、商业化进程加快,规模应用带来成本下降。数字化技术在各行各业加速并渗透催生出新的产品、应用场景及业务模式。

政策层面,一方面“房住不炒”主基调,保持房地产调控战略定力;另一方面国家级数字化战略从信息化向智能化转变,对行业带来了新的挑战与机遇,加速推动行业变革。

02

数字化精细运营应从房、人、流程理解

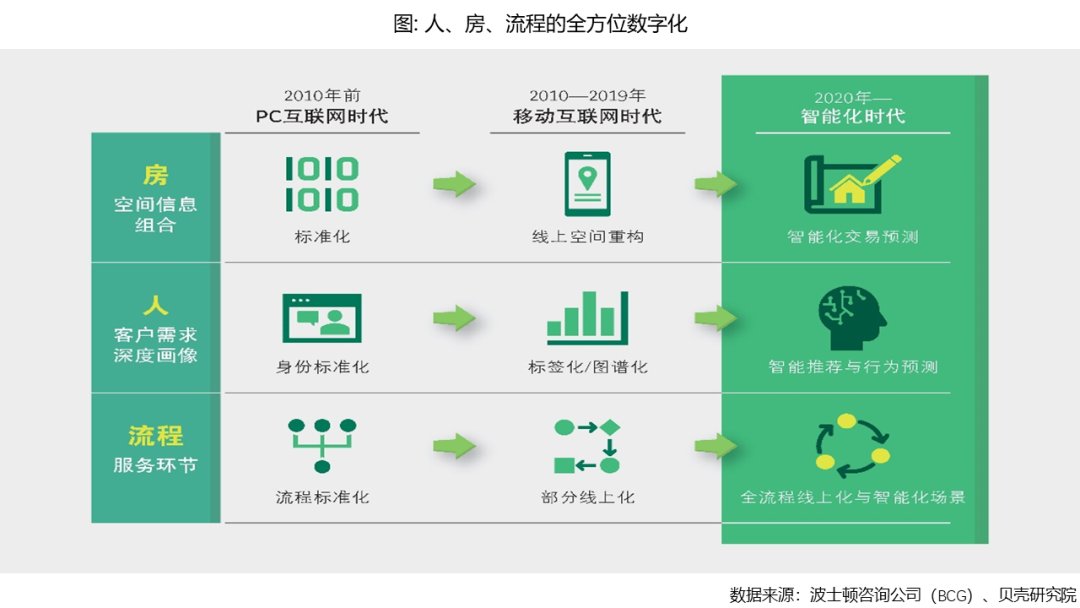

贝壳找房高级副总裁、贝壳研究院院长李文杰指出,数字化精细运营应当从房、人、流程三大关键业务要素理解:房的数字化是精细化运营的基础,是人房匹配的起点;人的数字化是核心,才能让产品和服务更精准满足消费者需求;全流程数字化是精细化运营的结果,全面提升消费者体验与交易效率。

“房”是位置、产权及配套等空间信息的集合,房的数字化是精细化运营的起点,需完成标准化到智能化的跃迁,实现房屋信息的可视化,重构数字化空间,为房屋智能推荐、匹配奠定基础。

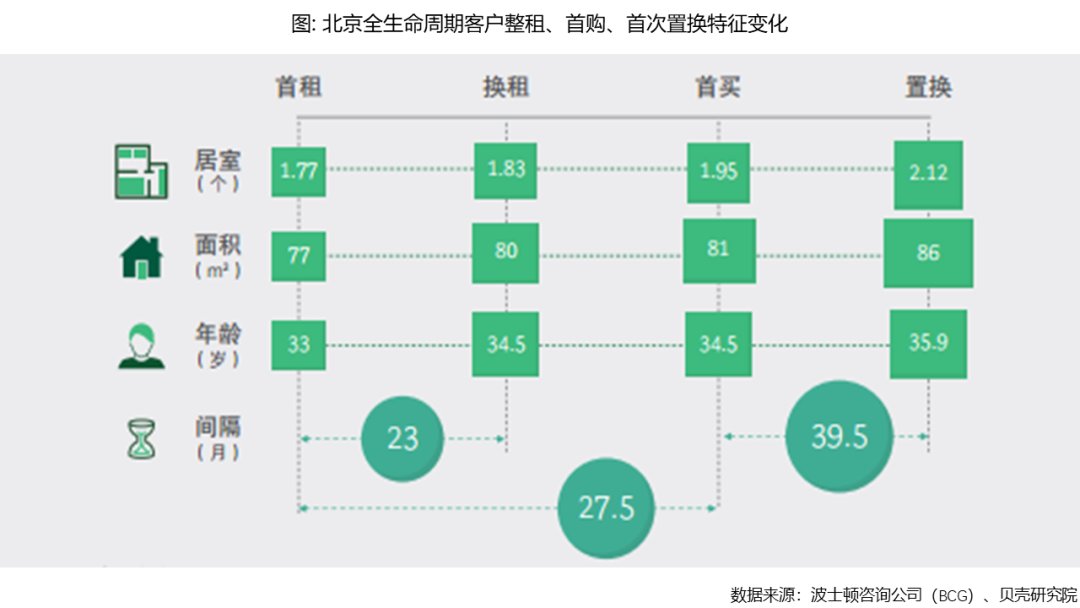

以用户生命周期管理、多场景采集为前提,人的精细化运营需完成信息和数据的标准化、标签化、知识化到智能化预测。如贝壳找房沉淀百亿量级的消费者与经纪人、房源之间的三元关系网络,建立具有行业通用价值的知识图谱,实现消费偏好挖掘、交易行为预测。以北京为例[3],2010-2020年间,北京首次整租、购买、置换客群平均年龄分别为33岁、34.5岁、35.9岁,且首租、首买、置换之间的间隔不断拉长,如首次购房至换房时间由2012年的30个月增长至2020年60个月。这同时意味租、买、换等每一个节点上消费者需求精准捕捉和运营,需要更高的消费者行为预测能力。

[3] 同时在北京链家租房、买房、换房用户群体。

流程是居住服务过程中信息获取、供需匹配、交易及售后服务等环节的集合。因此,

文章来源:《数字化用户》 网址: http://www.szhyhbjb.cn/zonghexinwen/2021/0302/1135.html

上一篇:预约制是景区数字化运营的一把钥匙

下一篇:杨帆代表:数字化发展亟待健全规则