- · 《数字化用户》投稿方式[06/28]

- · 《数字化用户》征稿要求[06/28]

- · 《数字化用户》刊物宗旨[06/28]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

数字化时代,银行股的选择逻辑

作者:网站采编关键词:

摘要:编者按:本文来自微信公众号“苏宁金融研究院”(ID:SIF-2015),作者:薛洪言,36氪经授权发布。 数字化时代,银行业最终会形成什么格局?经过几年的实践探索,方向正变得越来越

编者按:本文来自微信公众号“苏宁金融研究院”(ID:SIF-2015),作者:薛洪言,36氪经授权发布。

数字化时代,银行业最终会形成什么格局?经过几年的实践探索,方向正变得越来越清晰:

全国性银行中,会涌现出2-3个赢家,享受网络效应的壁垒,成为强者恒强的存在;

地方性银行中,则会涌现一批特色银行,凭借精耕细作与差异化,与地方经济共生发展;

除此之外的大多数,注定在平庸中萎缩。

对投资者而言,面对大分化趋势,选对投资标的变得愈发重要。

分化环境下的竞争逻辑分化环境中,龙头通常享受远高于同业的估值溢价。但就银行业而言,投资者应充分考虑监管机构的影响。站在监管的视角,希望看到行业有序竞争、健康发展,最怕两三家机构吃掉过半份额的寡头格局。

前段时间,央行发布《非银行支付机构条例(征求意见稿)》,反垄断条款成为最大看点。非银行支付市场寡头格局已成,监管断然不希望类似的事情在银行业重现。这两年围绕互联网存款、联合贷款的一系列新规,既掐灭了流量巨头凭流量优势重塑银行格局的野望,也阻断了地方银行借助互联网全国布局的希望。

至此,只有全国性银行可以称得上“全国性银行”,竞争压力大大缓解。不过,就6大行+12家全国股份制银行而言,虽不再担心“第三方搅局”,内部竞争依旧惨烈。

作为全国性银行,发展战略必须紧跟宏观大势,宏观层面消费驱动取代投资出口,全国性银行也就绕不过零售转型的坎。但互联网时代的零售金融逻辑已经发生巨变,多数全国性银行并没有找到零售转型的感觉,彼此之间的差距正以肉眼可见的速度拉开。

回过来看地方市场,一些地方性龙头全国布局的希望破灭,反过来深耕当地市场。地方市场优质资源有限,全国性银行分走一杯羹,剩下的也只够少数几家本地银行过上好日子,竞争加剧、分化加速,是不可逆的过程。

全国性银行,让网络效应为我所用全国性银行发力全国市场,必须依赖互联网、依赖金融科技,这已经成为共识。而线上渠道天然产生马太效应,不进则退,残酷异常,尽管流量巨头、地方银行等搅局者被挡在门外,现有的十几个玩家也丝毫不能松懈。

脱颖而出的秘诀,就是让马太效应为我所用,具体而言,就是率先在全国范围内构建网络效应壁垒,走上循环递进的内生发展之路。

网络效应壁垒以庞大的用户规模和强大的用户粘性为标志,实现途径则是优质产品服务与优势场景生态的全面融合,即产品服务足够好、场景生态足够深,且二者的融合足够有效。要实现这个目标,必须对内推进数字化转型、对外拓展场景生态。

无论是数字化转型还是搭建场景生态,都容易上路却不容易做好。以数字化转型为例,底层账户数据的打通、敏捷化IT架构的搭建、创新驱动的机制文化等缺一不可;场景搭建则必须做深做透才有效果,必须持续扩大投入,用广度、深度来构建壁垒,非全国性银行、非财力雄厚者、非战略坚定者不可为。

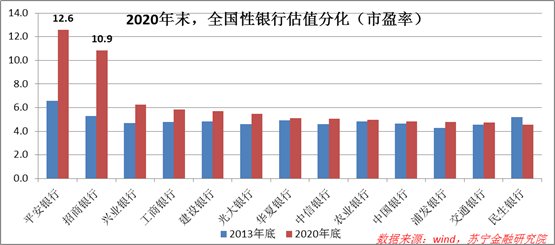

更加紧迫的是时间。一旦有机构率先达到网络效应的临界点,就会走上强者恒强的正向循环之路,后来者就很难再突围了。现阶段来看,市场更加认可招行和平安银行的转型成果,据最新财报数据披露,两家银行APP注册用户均超过1.1亿户,月活用户均在4000万以上,均搭建了较为完善的生活场景体系。

以平安银行为例,依托集团汽车生态圈和医疗生态圈,持续投入,产生了较好的壁垒效应。比如车主生态圈,平安银行以车主卡加油打折为核心,同时搭载车险、车服务、积分互通等服务,实现对有车一族的深度覆盖。唯有深度覆盖,才能形成壁垒。截止2020年末,APP月活用户4033万户,其中生活场景月活用户占比超过54%。

从市场估值上看,两家银行的市盈率在全国性银行中遥遥领先,这种差距在2013年还不明显。某种程度上也表明,数字化转型本身会加速行业分化,市场会提前捕捉到分化信号,并将其反映到估值中。

就地方性银行而言,在区域空间求发展,空间本就有限,市场只会关注数一数二的龙头。要成长为地方龙头,除了要在与本地其他法人银行的竞争中脱颖而出,还必须成功阻击全国性银行的渗透。

文章来源:《数字化用户》 网址: http://www.szhyhbjb.cn/zonghexinwen/2021/0315/1270.html