- · 《数字化用户》投稿方式[06/28]

- · 《数字化用户》征稿要求[06/28]

- · 《数字化用户》刊物宗旨[06/28]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

银行数字化转型的五个破局点 | 财智观察

作者:网站采编关键词:

摘要:近期,IDC联合京东云发布了《区域银行数字化转型与支持乡村振兴白皮书》(下称“白皮书”),介绍了区域银行数字化转型的发展现状与挑战,并从多个角度对区域性银行的破局给出

近期,IDC联合京东云发布了《区域银行数字化转型与支持乡村振兴白皮书》(下称“白皮书”),介绍了区域银行数字化转型的发展现状与挑战,并从多个角度对区域性银行的破局给出建议。

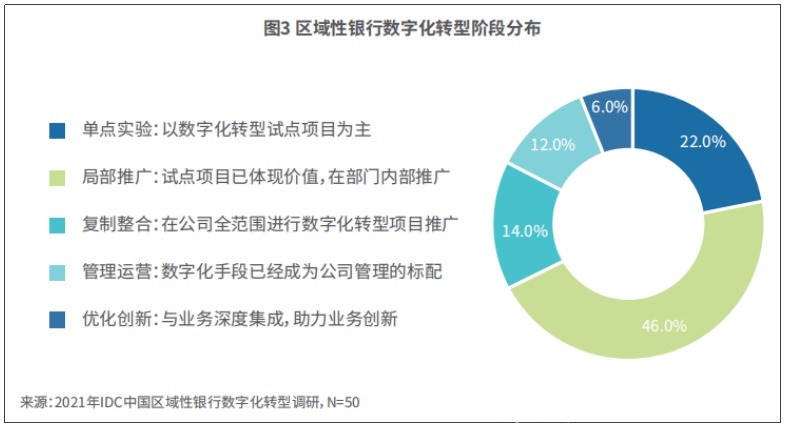

IDC数据显示,约7成的中国区域性银行都开始进行单点实验和局部推广数字化业务。

然而,数量庞大的区域性银行在数字化转型中面临着诸多挑战。他们既缺乏全国性银行的先进技术、丰富数据、专业化人才等优势,又在自身内部的协同与管理、IT架构的互通、以及与利益相关者的互动方面有待提高。

同时,2020年席卷全球的新冠疫情加速了区域性银行的数字化转型进程,区域性银行也在此过程中亟需摸索独特的突围之路。

白皮书强调,数字技术基础薄弱、资金和IT投入有限、数字化复合人才不足、内外部协同不足是区域性银行数字化转型的4大基础障碍。

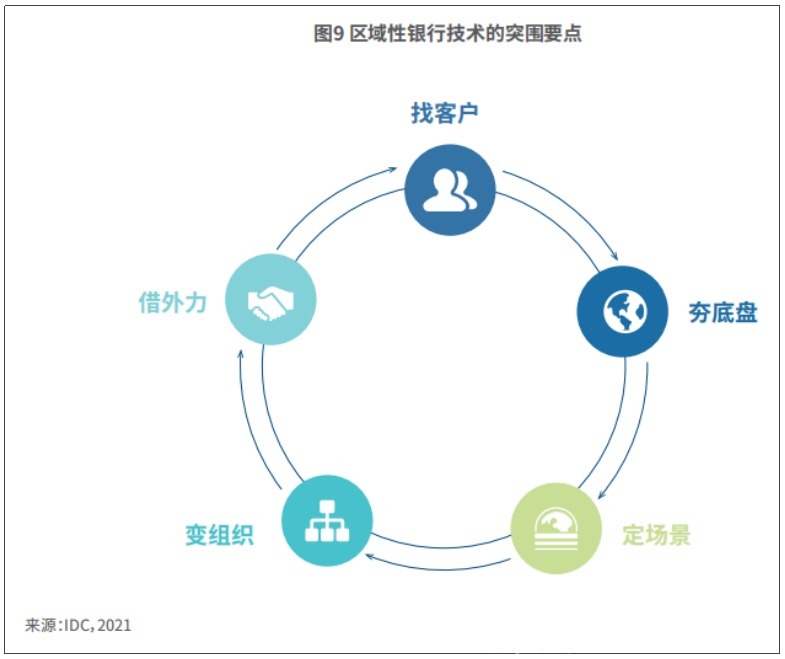

基于这些问题,白皮书指出,区域性银行要在数字经济时代脱颖而出,必须进行大刀阔斧的变革,收缩聚焦的客户范围(找客户)、夯实IT技术基础设施(夯底盘)、积极围绕本地客户所需的金融场景(定场景),借助生态相关方的力量(借外力)经营好客户和业务,适当地对其组织架构(变组织)、人才培养、业务渠道进行数字化的变革。

笔者选取了白皮书的部分内容,介绍白皮书在客户、技术、渠道、组织架构等方面,对区域性银行数字化转型的一些建议。

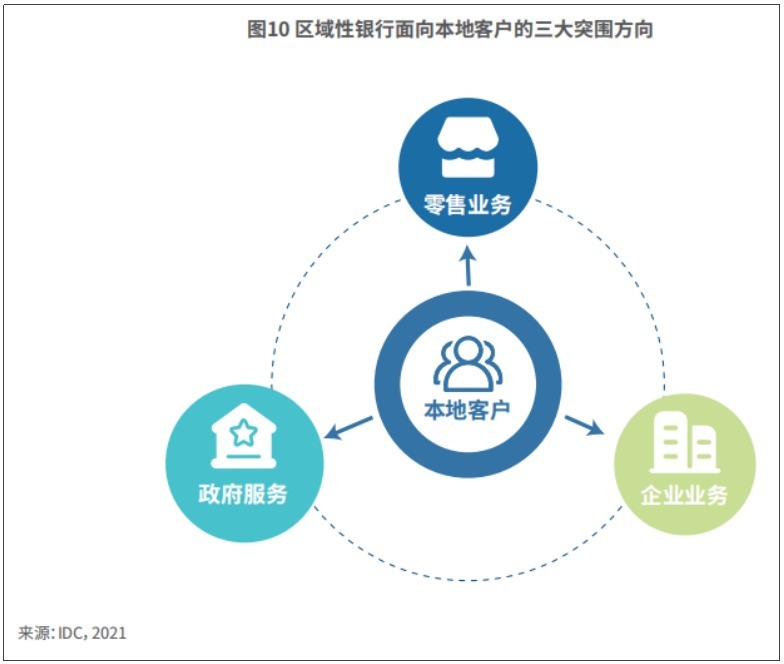

客户:零售、企业、政务并进

新《商业银行法》出台规定了区域性银行的经营范围,对于区域性银行的业务开展而言,面向本地客户,找到精准的客户需求,对客户进行分层画像、深挖需求是区域性银行一切业务活动的出发点。

围绕零售业务,区域性银行可以构建全方位的金融服务。将金融服务与C端客户的衣、食、住、行、游、购、娱、医、教等各类生活场景无缝隙接入,打通客户在第三方场景的数据,延伸金融服务触点,拓展金融服务客群规模,以场景驱动交易频率,增加用户粘性,获取更多忠诚且可持续的客户。?

在企业业务上,可以通过产融结合,形成业务价值闭环。部分区域性银行的股东为地方国资背景,有一定能力整合当地产业配套服务。

区域银行可以通过产业链构建小型金融服务生态,面对产业链错综复杂、底层资产不透明、产业链条企业之间信任度较低等痛点,借助区块链、物联网、大数据等数字化能力的建设,打造具备核心竞争力的产业生态圈,解决用户的实际困境。?

政务服务上,目前,多地政府均设立本地政务智慧系统,集成了多个不同类型的刚性场景,包括针对个人的生活缴费、文教医疗、医保社保、城市交通等;针对企业的工商税务、招商引资、招投标等,各种场景之间还存在打通关联的可行性。政务智慧系统可谓区域性银行构建多场景生态的“超级入口”,区域性银行有机会通过积极提供支持与协助,获得稳定的排他性优势资源,将金融服务深度嵌入本地政务智慧平台,发挥“超级入口”的潜力。

数字化基础能力:IT架构、数据中台

IT基础架构是承载银行业务的基石,基础架构的承载范围和能力边界将大大地影响区域性银行业务开展的范围和业务体量。区域性银行想要突破时间、地点的限制在相对有限的“本地客户”经营出更好的业务,IT基础架构的改造和升级是关键性的一步。

IDC认为,未来数字化基础架构的重要特征是多云、无处不在、智能自治。混合架构整合及集成了多种模式云资源,既可实现多云(包括本地数据中心)之间按需编排云资源的要求,也使得基础设施具备可自动化运维、资源和流程统一管理的特性,使数据和应用能够在不同的架构之间实现共享和协同。

通过混合架构部署实现支持云原生、容器化与应用现代化的开发。对于具体混合架构的选择,应根据安全性要求、企业内外部交互需要、企业级IT整体协作以及IT投入规模等因素综合考虑决定。?

文章来源:《数字化用户》 网址: http://www.szhyhbjb.cn/zonghexinwen/2022/0126/2607.html